クレジットカードの申込みには、必ず審査があります。クレジットカードの特性として、後払い方式であるためクレジットカード会社が一時的にカード会員の代わりに支払いを行うため、どうしても支払い能力などの把握が必要なためです。

では、クレジットカード会社は何を基準にどのような審査をしているのでしょうか?この記事ではクレジットカードの審査の仕組みについて詳しく記載していきます。

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙

神戸市出身。新卒で大手国内保険会社に入社後、14年勤務し、大型乗合保険代理店に所属を変え、 ファイナンシャルプランナーとしてマネースクールを中心に活躍中。

第1子を出産し、教育資金を考える中、資産運用について深く研究されていて、資産運用、節約節税などを得意とする。個別相談件数は1万件を超え、親しみやすく、知識、経験豊富な頼りがいのある働くママ講師

▶プロフィールの続きを見る

クレジットカードの審査はショッピング枠とキャッシング枠は別の審査

クレジットカードには、ショッピング枠が設定されています。ショッピング枠は1ヶ月の間にどれくらいの金額までカード払いできるのかの上限金額が設定されています。また、キャッシング枠といって、直接現金を借入れできる上限を定めたものも設定されます。

関連記事クレジットカード 審査で人気のクレジットカード

ショッピング利用可能枠は割賦販売法に基づき算出

割賦販売法では、過剰なクレジットカードの利用による消費者の被害防止の観点から、クレジットカードの審査申込み者の年収・支払い状況に応じた支払可能見込額の調査と、ショッピング利用可能枠の設定がクレジットカード会社に義務付けられています。

クレジットカードの審査に申込む際に記載する年収や他社借入れ額などの情報は、この割賦販売法に基づき「支払可能見込み額」を算出するために利用されています。

支払可能見込額の算出方法

支払可能見込額算出の式

支払可能見込額=年収ー年間請求予定額ー生活維持費

それぞれの項目は次のように取得されます。

- 年収:クレジットカード審査申込みの際に、申告された年収

- 年間請求予定額:カード利用者が今後1年間に支払い予定のある割賦金額

- 生活維持費:経済産業省が定める生活維持費表から取得

| 生計を共にする世帯人数 | |||||

| 1人 | 2人 | 3人 | 4人 | ||

| 住宅費用 (住宅ローン・ 家賃) | なし | 90万円 | 136万円 | 169万円 | 200万円 |

| あり | 116万円 | 177万円 | 209万円 | 240万円 | |

なお、「住宅費用の有無」および「扶養家族の人数」申告がない場合は、「240万円」と一番高い生活維持費が設定されてしまいます。

- 申込み者が1年間のクレジットの支払いに充てられる金額として預貯金等を申告した場合、当該金額を加味して「支払可能見込額」を算出することができます。

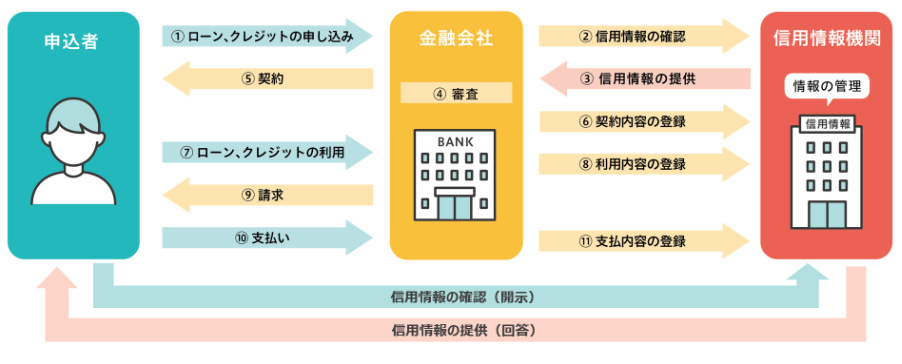

- 年間請求予定額は割賦販売法に基づき、経済産業大臣から指定を受けた指定信用情報機関を利用して調査をします。指定信用情報機関とは、申込み者のクレジット利用状況や履歴を管理し、クレジット会社が審査を行う際に情報を提供している機関です。(指定信用情報機関はクレジットカード会社の場合はCICという機関の利用が多くなっています)

ショッピング利用可能枠の算出方法

ショッピング利用可能枠は、支払可能見込額の90%以内、またクレジットカード会社の基準によって決定されます。

ショッピング利用可能枠の式

ショッピング利用可能枠=支払可能見込額×0.9 & クレジットカード会社の基準

例えば、クレジットカードの申込み者が年収600万円で、賃貸マンションに家族3人で暮らしていて、他社借入れがない場合は、(600-209)×0.9=351.9ですので、351万9千円がショッピング利用可能枠ですが、申込んだクレジットカードの初期利用限度額が100万円であったばあいは、ショッピング利用可能枠が100万円で設定されることになります。

なお、ショッピング利用可能枠内で利用している金額は、総量規制には含まれません。総量規制はカードローン・キャッシングなどで現金を借入れできる限度を定めた貸金業法の制度で、年収の1/3までが上限とされています。

総量規制については下記カードローン 審査の記事も参考にしてみてください。

クレジットカードのキャッシング枠は総量規制に基づき審査

クレジットカードを利用してATMなどで直接現金を借入れることができますが、これがキャッシングになります。カードローンとキャッシングの違いは、カードローンは現金を借入れる機能のみで、キャッシングはクレジットカードのようにショッピング枠が別途用意されているものと考えて大丈夫です。

キャッシング枠の限度額の決定は、2010年に施行された貸金業法に定められている総量規制というルールが深くかかわります。

総量規制では「貸金業者は、年収の3分の1を超えて貸し付けてはいけない」と定められています。クレジットカードのキャッシング枠は、この総量規制の対象になっているため、他社借入れを含め年収の1/3以上のキャッシング枠の設定はできないということになります。

クレジットカードの申込みと同時に、キャッシング枠の申込みができますが、この審査は総量規制が基準になります。この総量規制以外の制限はありませんので、その他の審査内容はクレジットカード会社によって異なってきます。そのため、2社同時に申込んだ時に1社はキャッシング枠の設定ができたのに、もう1社はできなかったというようなことが起こります。

クレジットカード会社の基準による審査

ショッピング利用可能枠と、キャッシング枠については、法律によってある程度の基準が決められていますが、それ以外の部分はクレジットカード発行会社の基準になります。

一般的にクレジットカード会社は、申込み者の提出した申込み書から読み取れる本人属性と、信用情報機関の情報、他社からの借入れ金額の3点から総合的に発行の可否を決定していると言われます。

関連記事アメリカンエキスプレスの審査や特徴を19枚比較

信用情報機関とは?

信用情報機関とは、加盟する金融会社から登録される信用情報を管理・提供する機関です。金融会社と消費者の健全な信用取引を支えています。

クレジットカード会社は、申込み者の返済能力や、他社の利用状況を信用機関から提供される情報から確認して、総合的に審査の判断を行います。

おもな信用情報機関は3つあります。

金融機関利用する信用情報機関は、おもに3つになります。クレジットカード会社は主に「CIC」を利用していることが多くなっています。例えば株式会社東北ジェーシービーカードは、CICに加盟している旨がホームページに記載されています。

- 指定信用情報機関のCIC

クレジットカード会社の利用が中心。消費者金融・信販会社などの利用。 - 日本信用情報機構(JICC)

消費者金融の利用が中心。クレジットカード会社、保証会社も。 - 全国銀行個人信用情報センター(KSC)

銀行、信用金庫、農協などが中心

信用情報機関に登録されている情報

信用情報機関には登録されている情報は、個人情報です。氏名、生年月日、住所、電話番号、勤務先などの個人の特定情報や、借入れ情報として借入れ日、借入れ金額、完済日などが登録されています。

また、事故情報として延滞や債務整理に関する情報が登録されています。これらの事故情報は一定期間は保持されます。例えばCICでは自己破産の情報は5年間保持されます。5年経つとCICのリストから削除されます。

クレジットカード会社はこれらの情報を確認したうえで、本人の属性等から総合的に審査し判断します。

自己破産や任意整理の情報以外にも、事故情報として延滞の記録がないか厳しくチェックされます。延滞情報は3社とも3ヶ月程度の延滞や3回連続などを基準に事故として捉えているようです。

| シー・アイ・シー(CIC) | 自己破産:5年 |

| 任意整理・個人再生:記録されない | |

| 延滞:5年 →延滞するごとに「A」のマークがつきます。 「A」は顧客の都合で返済が遅れたことを意味します。 「A」を繰り返すと、3回目から事故情報になります。 つまり、3ヵ月以上と考えていいでしょう。 | |

| 日本信用情報機構(JICC) | 自己破産:5年 |

| 任意整理・個人再生:5年 | |

| 延滞:5年 →3ヵ月以上から延滞の事故情報になります。 | |

| 全国銀行個人信用情報センター(KSC) | 自己破産・個人再生:10年 |

| 任意整理:5年 | |

| 延滞:5年 →返済日から61日以上、または3ヵ月以上の延滞といわれています。 |

信用情報機関に登録されている情報は個人でも取得することができますので、心配な方は一度取得してみるのでいいと思います。

| 指定信用情報機関のCIC | |

| インターネット | いちばん早くて便利なのがインターネット開示です。 パソコンの場合はPDFファイルをダウンロードして見ることができ、スマホの場合は画面に表示できます。手数料は1000円(税込)です。 |

| 郵送 | 郵送は、1000円(税込)の定額小為替と必要書類をCICに郵送します。開示報告書が到着するまで10日ほどかかります。 |

| 窓口 | 窓口(相談室)に行くと、その場で確認できます。身分証明書と印鑑が必要です。手数料は500円(税込)です。 |

| 日本信用情報機構(JICC) | |

| スマートフォン | 専用サイトへアクセスし、「JICC書類送付アプリ」をダウンロードして行います。手続き終了後、JICCから開示結果が届きます。手数料は1000円(税込)です。 |

| 郵送 | ホームページから信用情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。手数料は1000円(税込)です。 |

| 窓口 | 窓口に行くと、その場で確認できます。手数料は500円(税込)です。 |

| 全国銀行個人信用情報センター(KSC) | |

| 郵送 | いまのところ郵送のみです。 ホームページから登録情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。1000円(税込)の定額小為替証書が必要です。 |

おすすめ記事 カードローン おすすめを比較!審査や融資実行のスピートを解説

クレジットカードの審査申込み者の属性

クレジットカード会社の審査では各社の基準で違いはありますが、申込み者の本人属性というデータも審査の判断に利用しています。統計的に返済能力を判断しています。例えば、アルバイトの方よりも、正社員の方が返済の能力が平均的に高いなどの統計になります。

申込み者の属性はスコアリング形式で判断されることが一般的です。下記の表のように点数をつけて点数が高いほど本人属性が高いという判断だと考えられます。

| 点数が高い | 点数が低い | |

| 勤務先 | 大企業・公務員 | 自営・パート |

| 勤続年数 | 長い | 1年未満 |

| 年収 | 400万円以上 | 200万未満 |

| 家族構成 | 家族と同居 | 独身で家族と別居 |

| 住居形態 | 持ち家 | 公営住宅 |

| 居住年数 | 長い | 短い |

| 他社からの借入れ金額 | 少ない | 多い |

| 返済履歴 | 延滞なく返済 | 事故情報あり |

おすすめ記事 三井住友カードはコンビニで5%OFF!対象カードや対象店舗を詳しく解説

クレジットカードの審査のまとめ

クレジットカード会社は、法律の定めによる基準・信用情報の登録内容・本人の属性から会社基準と照会し、クレジットカード発行の可否・ショッピング利用可能額の設定、申込みがあればキャッシング枠の設定を行います。

これらの審査の内容をよく理解したうえで、クレジットカードの申込みを行うことで、より発行の可能性が高くなりますので、ぜひゆっくり理解して、自分の属性などを考えてみてください。住宅ローンや自動車ローンなど信用を基にした借入れは人生にはつきものです。こういった情報を知っていると必ず役に立ちますよ!

クレジットカードの審査が不安な方におすすめ

クレジットカードの審査が不安な方は、審査申込みの基準が緩く、多くの方に利用してもらうことを目的としたクレジットカードがおすすめです。割賦販売法や信用情報のほかに、クレジットカード会社の基準が審査の大きなウェイトを占めているためです。

審査が不安な方におすすめのクレジットカード

| JCB CARD W | 最大10,000円キャッシュバック中!(平日は6,000円相当) 特約店でポイント最大11倍 Amazonで常に4倍 セブンイレブンで常に3倍 | ||

| 人気度 還元率1.0%~5.5% 発行スピート最短3営業日 審査 満18歳以上(高校生除く)~39歳以下 国際ブランド 公式サイトJCB CARD W | 年会費無料 家族カード無料 ETCカード無料 | 国内旅行傷害保険最高1,000万円 海外旅行傷害保険最高2,000万円 ショッピング保険年間200万円まで |

JCB CARD Wは、国際ブランドのJCBが直接発行する人気クレジットカードです。39歳以下限定という条件を設けており、若い世代の方にクレジットカードを広く普及させたいという意図があります。審査申込み資格にも年収等に関する記載はありません。Amazonでの利用で特にポイント還元の多いクレジットカードです。

\ 最大10,000円分プレゼント中 /

楽天カードは、日本で一番利用者が多いクレジットカードです。一時は職業スナイパーでも審査に通ると噂されました。年収に関する制限もなく、幅広い方が申込みできる高還元クレジットカードです。

\ 5,000ポイントプレゼント中!楽天市場でポイント3倍 /

| アメックス・グリーン | 初月1ヵ月分の月会費無料+合計15,000ポイント獲得可能! 独自審査のアメックス!ステータスも抜群 | ||

| 人気度 還元率0.3%~0.8% 発行スピート1週間程度 審査20歳以上、定職がある方とさせていただいております。パート・アルバイトの方の申込みはお受けできません。 国際ブランド 公式サイトアメックス・グリーン | 月会費1,100円(税込) 家族カード550円(税込) ETCカード年会費無料 新規発行手数料935円(税込) | 国内旅行傷害保険最高5,000万円 海外旅行傷害保険最高5,000万円 ショッピング保険年間500万円 |

アメックスの審査は「最短60秒でカードの審査状況をご案内します。」と記載されています。アメックスは海外資本の独自審査体系で知られており、楽天カードの審査に落ちた方がダメもとで申込んだら審査に通ったなんてこともあるクレジットカードです。

\ 初月1ヵ月無料+最大15,000ポイント獲得キャンペーン中 /

最短5分で審査完了し、すぐに使えるdカード。毎週金曜日・土曜日はd払い併用でネットショップで最大4%還元!審査の早さからもわかる判断の早いクレジットカード会社です。

\ 最大4,000ポイントプレゼント中 /