キャッシングやカードローンの審査が、どのように行われているのか気になりますよね。

審査には、信用情報機関という所に登録されている個人情報が大きく影響します。信用情報機関には、キャッシング、ローン、クレジットカードをはじめとする金融商品にかかわる利用者の膨大なデータが登録されています。そのビッグデータがスピード審査&融資を支えているといっていいでしょう。

それでは、審査に必要不可欠な信用情報機関とクレジットヒストリーについてご説明します。

借りられる?借りられない?審査を左右する信用情報機関

信用情報機関・・・なにやら物々しい名称ですが、これはキャッシングの審査には必要不可欠な外部の機関です。この信用情報機関には、キャッシングやクレジットカードの利用者の個人情報が登録されています。

信用情報機関は、おもに3ヶ所!

| シー・アイ・シー(CIC) | クレジットカード会社が中心 消費者金融、信販会社なども |

| 日本信用情報機構(JICC) | 消費者金融が中心 クレジットカード会社、保証会社なども |

| 全国銀行個人信用情報センター(KSC) | 銀行、信金、農協などが中心 |

信用情報機関には何が登録されている?

- 個人情報

氏名、生年月日、住所、電話番号、勤務先など - 借入れ情報

借入れ日、借入れ金額、完済日 など - 事故情報

延滞や債務整理に関する情報 など

キャッシングのブラックは銀行にバレない?

このなかで最も情報量が多いのが、ほとんどのクレジットカード会社が利用している「指定信用情報機関のCIC」です。

3つの機関はそれぞれ独立していて、データベースもそれぞれです。じゃあ、キャッシングで延滞しても、銀行やクレジットカード会社にはバレない?というとそうではありません。

重要な情報は信用情報機関で共有できるようになっています。それが、いわゆる「ブラック」と呼ばれる事故情報(ネガティブ情報)です。ですから、キャッシングで延滞を繰り返すと、金融事故情報はすべての信用機関で共有するため、銀行のカードローンや住宅ローン、クレジットカードなども利用できなくなってしまいます。

「ブラックリスト」に含まれる情報は?

金融事故情報は、大きく2つに分けられます。

- 延滞情報

→返済の延滞、滞納 - 債務整理情報

→自己破産、任意整理、個人再生

さらにブラックリストも、いくつかに分けることができます。

- 共有するブラック

→3つの信用情報機関で共有するブラック - 企業内ブラック

→その企業や業界内でのブラック

自己破産と延滞の記録が消える期間

自己破産や延滞の経験がある人は、もうキャッシングできないのかと不安になってしまうと思います。事故情報はどのくらいの期間登録されているのでしょうか?

信用情報の保存期間は、信用情報機関や事故情報の種類によって異なります。また、返済が何日遅れたら延滞として事故情報になるのかも、信用情報機関によって異なります。一般的には、次のようにいわれています。

| シー・アイ・シー(CIC) | 自己破産:5年 |

| 任意整理・個人再生:記録されない | |

| 延滞:5年 →延滞するごとに「A」のマークがつきます。 「A」は顧客の都合で返済が遅れたことを意味します。 「A」を繰り返すと、3回目から事故情報になります。 つまり、3ヵ月以上と考えていいでしょう。 | |

| 日本信用情報機構(JICC) | 自己破産:5年 |

| 任意整理・個人再生:5年 | |

| 延滞:5年 →3ヵ月以上から延滞の事故情報になります。 | |

| 全国銀行個人信用情報センター(KSC) | 自己破産・個人再生:10年 |

| 任意整理:5年 | |

| 延滞:5年 →返済日から61日以上、または3ヵ月以上の延滞といわれています。 |

このように2~3日の返済遅れだと延滞扱いにはなりません。でも、ほっとしてはいけません!

気をつけたいのは、審査は企業によってちがうということ。2~3日の返済遅れが1 回あるだけで審査落ちするケースもあるので、返済期限は必ず守りましょう。

自己破産したら一生記録が残る?

自己破産をはじめとする事故情報は一生残るわけではありません。定められた期間が過ぎると消えるので、新たな借入れができるようになります。

例えば、指定信用情報機関のCICの場合は、自己破産の情報は5年で消えます。

ブラックリスト扱いでも審査は通る?

一般的に、事故情報が登録されている期間は審査に落ちると考えたほうがいいでしょう。登録機関が過ぎても、落ちてしまう場合もあります。

ただし、企業のなかには、過去に事故情報があったとしても、きちんと返済できる生活を送り、身の丈に合った希望額であれば申込みできるところもあります。延滞や債務整理の経験がある人は、中小企業の方が相談に乗ってくれたり、融通してくれることもあるかもしれませんが、闇金には気を付けましょう!

楽天銀行ですら複数回審査落ちの僕ですが

— Kai|資産1億円目指す中国人 (@Kai_ichioku) January 9, 2022

SPGアメックスはなんと!通りましたT^T

年明けてから一番うれしかったこと😌

今は利用枠15万円しかないっぽいけど、ガンガン使って増やしていこうぜ!! pic.twitter.com/twK30E0HyN

自己破産経験者や無職の人でも使い勝手のよいカードは何なのか。

— 葛西秋雄 (@AkioKasai) June 25, 2018

審査の緩さでいえば楽天とアメックス。アメックスは外資なので日本のCIC(指定信用情報機関)とは関係なく審査されると言われています。米国の大学と一緒で、どちらのカードもとりあえず審査を通して、何か問題があれば利用を停止する

クレジットヒストリーの評価基準

信用情報機関に登録されている個人情報を、クレジットヒストリーと呼びます。キャッシングやローン、クレジットカードなどを利用した人が登録されるシステムで、一度も利用したことがない人は登録されていません。

おさらいになりますが、クレジットヒストリーとは主に次のような情報です。

- 個人情報

氏名、生年月日、住所、電話番号、勤務先など - 借入れ情報

借入れ日、借入れ金額、完済日など - 事故情報

延滞があれば延滞に関する情報など

「最短30分」の審査が可能なわけは?

キャッシングやカードローンの審査は、このクレジットヒストリーを基準に行います。といっても、申込み者ひとりひとりを丹念に調べ上げていくわけではありません。

信用情報機関に登録されている情報を数値化し、信用度の偏差値を作っているのです。これをスコアリングシステム(または、クレジットスコアリング/与信評価システム)といい、これまでのデータからコンピュータが自動的に行います。ですから、消費者金融の「最短30分」や、クレジットカードの最短5分審査といったスピード審査が可能なんですね。

クレジットヒストリーが高いのはどんな人?

クレジットヒストリーの点数が高いや、低いといった判断は、主に下記の表のようになっています。

| 点数が高い | 点数が低い | |

| 勤務先 | 大企業・公務員 | 自営・パート |

| 勤続年数 | 長い | 1年未満 |

| 年収 | 400万円以上 | 200万未満 |

| 家族構成 | 家族と同居 | 独身で家族と別居 |

| 住居形態 | 持ち家 | 公営住宅 |

| 居住年数 | 長い | 短い |

| 他社からの借入れ金額 | 少ない | 多い |

| 返済履歴 | 延滞なく返済 | 事故情報あり |

ちょっと意外かもしれませんが、キャッシング経験は「ある」ほうが「ない」よりも点数が高くなります。キャッシング経験があったうえで、きちんと返済していると信用度が上がっていきます。また保険証は、社会保険のほうが国民保険より信用度が高いとされるようです。

信用情報はどんなふうに登録されるの?

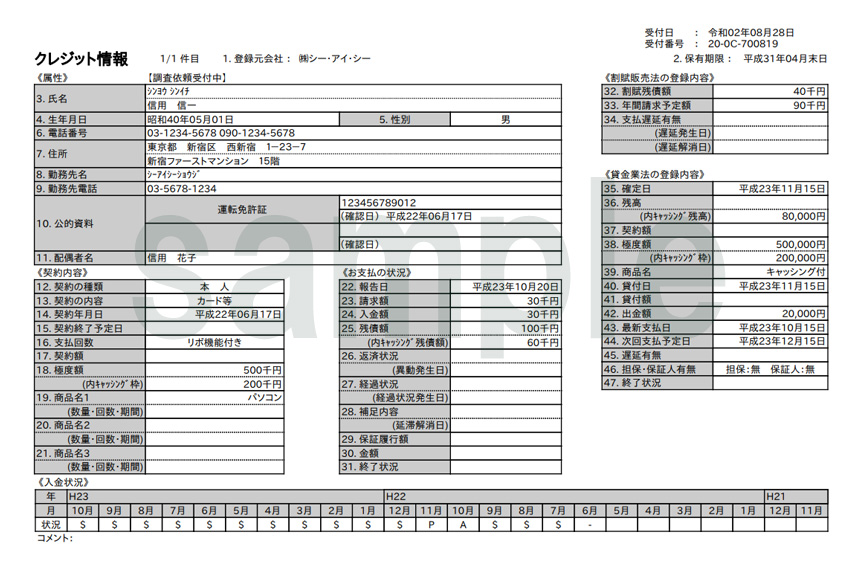

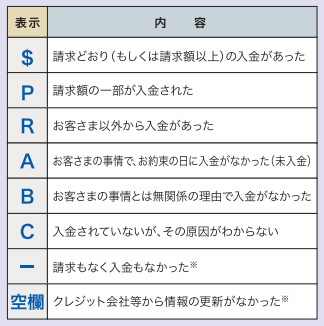

信用情報機関の返済情報はどんなふうに記載されているのか、指定信用情報機関のCICを例にして見てみましょう。

<CICの記載例>

- $:請求どおり(もしくは請求額以上)の入金

- P:請求額の一部の入金

- R:顧客以外からの入金

- A:顧客の事情で返済日に未入金

- B:顧客の事情とは無関係の理由で未入金

- C:原因不明の未入金

自分のクレジットヒストリーを確認する方法

審査に落ちたとき、その原因を知りたいですよね。残念ながら日本では審査に落ちた理由を教えてもらうことはできません。ただし、本人開示といって自分のクレジットヒストリーを確認することはできます。

自分のクレジットヒストリーを見たいときは、次の方法で行いましょう。

| 指定信用情報機関のCIC | |

| インターネット | いちばん早くて便利なのがインターネット開示です。 パソコンの場合はPDFファイルをダウンロードして見ることができ、スマホの場合は画面に表示できます。手数料は1000円(税込)です。 |

| 郵送 | 郵送は、1000円(税込)の定額小為替と必要書類をCICに郵送します。開示報告書が到着するまで10日ほどかかります。 |

| 窓口 | 窓口(相談室)に行くと、その場で確認できます。身分証明書と印鑑が必要です。手数料は500円(税込)です。 |

| 日本信用情報機構(JICC) | |

| スマートフォン | 専用サイトへアクセスし、「JICC書類送付アプリ」をダウンロードして行います。手続き終了後、JICCから開示結果が届きます。手数料は1000円(税込)です。 |

| 郵送 | ホームページから信用情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。手数料は1000円(税込)です。 |

| 窓口 | 窓口に行くと、その場で確認できます。手数料は500円(税込)です。 |

| 全国銀行個人信用情報センター(KSC) | |

| 郵送 | いまのところ郵送のみです。 ホームページから登録情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。1000円(税込)の定額小為替証書が必要です。 |

実際に情報開示を行う方は多くいらっしゃいます。住宅ローンなど大きな買い物の前には自分のクレジットヒストリーを一度確認しておくのもいいかもしれません。